Introduce

액티브 투자 운용의 목표는 벤치마크를 초과하는 포트폴리오 수익으로 정의되는 알파를 생성하는 것이다.

알고리즘과 머신러닝이 트렌드가 된 이유

- 시장 미시 구조 변화 - (거래 transaction 시간, 수수료 등등)

- 자산군과 반대되는 리스크 팩터 노출 측면에서 투자 전략의 개발 - (자산군은 안정화된 투자이고 그 반대는 불안정 - 리스크 - 리스크의 크기에 따른 자산군 조절 필요성 증가)

- 컴퓨팅 파워, 데이터 생성, 관리, 통계적 방법의 혁명(everthing in AI)

- 인간의 재량적 투자와 비교 도는 AI 투자의 성과

현대 포트폴리오 이론(MPT) - 특정 자산에 대한 고유한 리스크 와 체계적 리스크 원천 구별

- 고유 리스크 분산화로 제거 가능, 체계적 리스크는 제거 불가능

- 자산은 고유하고 특이한 특성 때문에 리스크 프리미엄을 갖는 것이 아니며,

기초 공통 리스크에 노출되기 때문에 리스크 프리미엄을 가진다. - 자산 베타로 측정되는 수많은 리스크 팩터가 있고 이 팩터는

신호,속성, 미래의 주식 수익률과 역사적으로 상관관계가 있고, 미래에도 유지될것으로 예상되는 변수이다. - 이러한 리스크 팩터는 효율적 시장가설(EMH)에 상반되는 분류된 이례 현상들이다.

- 팩터에 내포된 경제적 이론은 나쁜 시기에 낮은 수익률, 경제 주체가 초과 수익을 얻을수 없다

- 수익률 예측에 도움이 되는 것은 가치, 모멘텀 효과, 비유동성 프리미엄이 있다.

- 가치 : 낮은 가치 지표를 가진 기업이 우월한 성과를 낸다

- 고정 수익에서 가치 전략은 수익률 곡선타기, 원자재에서는 롤링 효과, 외환 시장에서는 캐리 라고 한다

- 모멘텀 : 최근 6~12개월 기간에 좋은 모멘텀을 가진 주식은 더 높은 수익률을 준다

- 비유동성 프리미엄 : 낮은 가격으로 거래되는 비유동적인 증권은 더 높은 평균 초과 수익률을 가진다

- 가치 : 낮은 가치 지표를 가진 기업이 우월한 성과를 낸다

차익 가격 결정 이론 (APT) - 분산화 할수 없는 여러 리스크 팩터로 보상을 받는다

- 중요 팩터 : 성장, 인플레이션, 변동성, 생산성, 인구 통계학적, 정치적 리스크

리스크 팩터 매력적인 측면 - 낮은 음의 상관관계이다

- 가치와 모멘텀 리스크 팩터는 리스크를 감소시키며 리스크 팩터가 암시하는 이상으로 리스크 조정 수익률 증가

- 레버리지 와 롱/숏 전략을 사용해 팩터 전략은 시장 중립 접근법으로 결합 가능

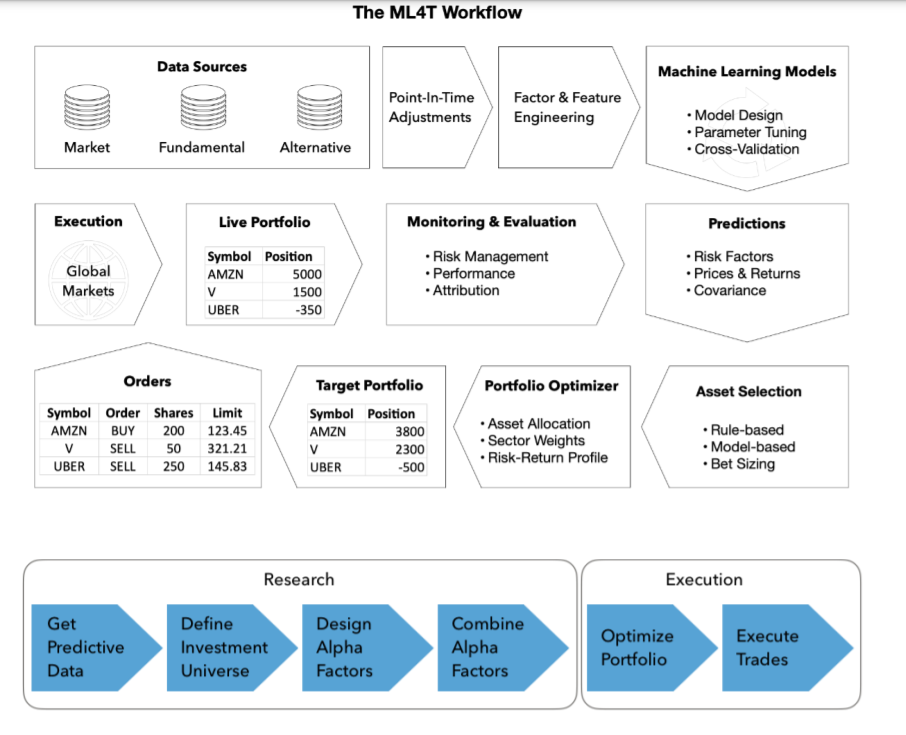

머신러닝 기반 전략의 설계와 실행

데이터의 소싱과 관리

잠재저인 가치를 발견하기 위해 신중한 선택과 관리 필요

- 알파신호 포함해 시장, 펀트멘탈, 대체 데이터의 소스를 식별하고 평가

- 클라우드 기반의 확장 가능한 데이터 인프라와 하둡, 스파크와 같은

분석 도구 배포, 액세스 빠르고 유연한 데이터 액세스를 용이하게 한다 - PIT 기준 빈도 조정 하여 선견자 편향을 피하고자 데이터를 조심스럽게 관리,선별 - 왜곡 x

알파 팩터 리서치에서 포트폴리오 관리까지

- 리서치 스텝 - 알파 팩터의 설계, 평가

- 예측 팩터는 데이터 소스, 자산 수익률 같은 입력 변수간의 체계적인 관계의 일부 측면 포착

- 예측력을 최적화 하려면 효과적인 데이터 변환 혀태의 창의적인 특성 공학이 필요

- 데이터 마이닝으로 잘못된 발견은 관리가 필요한 주요 리스크이다 -> 검색 프로세스에 집중하여 해결

- 알파 팩터의 신호 내용을 검증하려면 예측력에 대한 강력한 추정이 필요하다.(4장)

- 실행스텝 - 알파팩터는 매수주문 or 매도주문 으로 이어지는 신호 발산 (5장)

- 포트폴리오 보유는 포트폴리오 리스크 상호작용 & 특정 리스크 프로파일을 갖는다

- 포트폴리오 관리는 투자목표에 따른 포티폴리오 수익과 리스크 균형을 맞추려는 포지션 크기 최적화

- 전략 백테스팅 - 과학적 접근 방식에 따른 실제 검증

전략 사례

특성 추출과 통찰력을 위한 데이터 마이닝

- 정보이론 (information thory)

- 후보 특성의 신호 내용 평가, 머신러닝 모델에 대한 가장 중요한 입력 변수 추출 하는데 유용

- 개별 특성의 잠재적인 가치 평가를 위한 상호 정보량 사용 (4장)

- 개체 거래 전략 결정을 위한 기준으로 가격 시계열 정보 내용 추정 (18장)

- 비지도 학습

- 데이터 구조 식별을 통한 통찰력, 다운스트림 작업 해결을 위한 광범위한 방법 제공

- 클러스터링, 차원축소 (13장)

- 금융 텍스트 데이터 요약을 위한 베이지안 확률 모델 (15장)

- 딥러닝 사용하여 자산 특성에 따라 조건화된 비선형 리스크 팩터 추출, 수익률 예측 (20장)

- 모델 투명성

- 개별 변수의 예측력에 대한 통찰력,SHAP 이라는 게임 이론적 접근 방식 , GBM 도입 (12장)

알파팩터 창출을 위한 지도학습

- 다운스트림 모델은 개별 자산의 전망, 자본 시장 기대, 증권 간의 상관관계에 관한 예측을 통합, 신호 생성

- 머신러닝 예측 - 임의 일임 거래에 영향 미칠수 있다

- 특정 리스크 요소 or 기술적 접근을 타깃으로 구현 가능

자산

- 머신러닝은 리스크 패리티의 계층적 형태를 계산하는 의사결정 트리 모델을 기반으로

포트폴리오 배분에 사용

거래 아이디어 테스트

- 교차 검증 은 신뢰가능한 표본 외 결과 산출 가능

강화학습

- 보상을 기반으로 에이전트 훈련을 목적

Reference

https://brunch.co.kr/@stochastic73/60

예견 편향

퀀트 투자와 일곱 개의 대죄 | # 앞날을 미리 내다본 것 같은 착각, 예견 편향 일곱 개의 대죄, 그 두 번째는 생존 편향의 친한 사촌지간인 예견 편향(Look-ahead Bias)이다. 예견 편향은 그때 당시에

brunch.co.kr

GitHub - PacktPublishing/Hands-On-Machine-Learning-for-Algorithmic-Trading: Hands-On Machine Learning for Algorithmic Trading, p

Hands-On Machine Learning for Algorithmic Trading, published by Packt - GitHub - PacktPublishing/Hands-On-Machine-Learning-for-Algorithmic-Trading: Hands-On Machine Learning for Algorithmic Trading...

github.com

Discretionary Trading—What it Means and How to Protect Yourself | FINRA.org

“The better part of valour is discretion.” – Falstaff, in William Shakespeare’s Henry IV Discretion may have saved Falstaff on the battlefield, but in the securities industry, a broker who exercises discretion to make trades on behalf of a customer

www.finra.org

'금융공학 > 퀀트 투자 공부' 카테고리의 다른 글

| Machine Learning for Algorithmic Trading - Chapter 4 (0) | 2022.01.23 |

|---|---|

| Machine Learning for Algorithmic Trading - Chapter 3 (0) | 2022.01.16 |

| Machine Learning for Algorithmic Trading - Chapter 2 (0) | 2022.01.13 |